今年以來,市場風格板塊輪動顯著提速。上半年,大盤價值風格占優明顯,紅利風格火爆。而從924以來的上漲市中,科技板塊帶動成長風格走強,半導體、新能源、AI等等概念輪番爆發。近期伴隨市場震蕩加劇,投資風向愈發難以捉摸,當前階段投資者該如何把握“風口”,爭取更好的階段性回報呢?

不管市場是好是壞,投資者最關注的問題,總是繞不開“現在投什么行業賽道最賺錢?”,但追逐行業熱點不是一件容易的事。

一方面,行業種類繁多。以申萬行業指數為例,一級行業就有31個,細分下去,更是有三百多個,普通投資者沒有專業的研究工具,難以全面覆蓋。

另一方面,難有常勝將軍。回顧歷史表現,沒有一個行業能長期占優。而如果在短期輪動加快的行情下,每個行業的“變臉”速度那就更快了。例如今年7月份以來,幾乎每月漲幅領先的行業都不同,不少行業上月漲幅靠前,而到了下個月就變成排名墊底的了。比如,8月漲幅排名前5的行業中包含石油石化、煤炭,等到9、10月,這兩個行業就已掉到了跌幅前5的隊列了。這變化速度對投資來說不夠友好。

而與行業相比,風格分類則更為寬松,許多行業風格相似,表現趨近,都同屬于一個風格。常見的分類有,按投資策略偏好分,可以分為價值和成長風格,例如像白酒、醫藥、半導體這些行業就屬于成長風格;金融、地產、建筑等行業就屬于價值風格。按市值大小分,可以分為大盤和小盤風格。

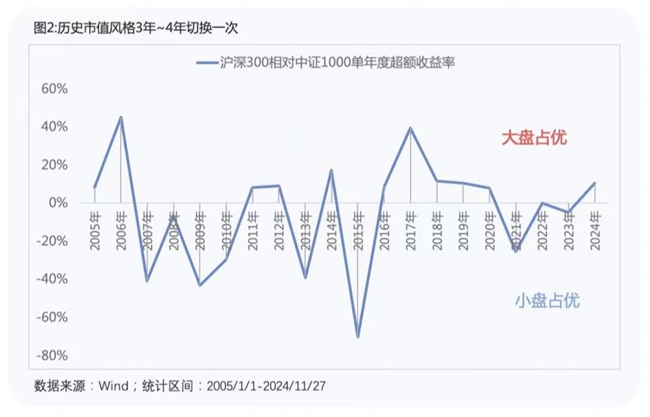

從2005年以來,不同市值風格和策略風格的相對表現數據來看,市值風格,過去近20年,大盤和小盤有4次大的切換,每次持續在3-4年左右。市值風格的變化通常受到盈利趨勢變化和政策等因素的影響。當經濟預期樂觀、產業趨勢向好時,投資者更傾向于追求成長潛力大的標的,此時小盤風格占優,例如2007-2010年;而當經濟增速下降、產業前景不明確時,龍頭企業抵御經濟下行的能力相對更強,此時往往大盤占優,例如2017-2020年。

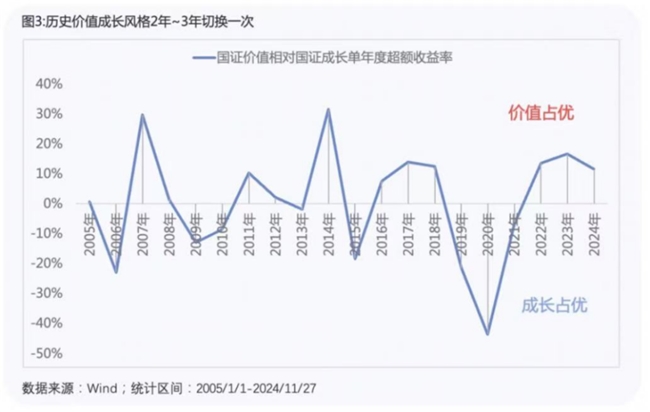

再來看投資策略的切換,2005年以來價值風格和成長風格發生了5次顯著的輪動,通常2年到3年會出現一輪風格的切換。當市場步入上漲周期時,投資者更關注彈性和高回報,此時成長風格表現往往更勝一籌,例如2019-2020年;而在下跌及震蕩市中,投資者更重視估值與安全邊際,價值策略防御韌性更強,例如2016-2018年,以及2021年以來的震蕩市。

因此,從數據來看,風格切換相比行業輪動節奏會更加緩慢,持續更長的時間。從風格角度進行配置,相對能更好的匹配長期投資的需求。

站在當前時點,小盤風格和價值風格已經強勢了近三年。歷史雖然不會簡單重復,卻總壓著相同的韻腳,風格轉換的節點或許已經漸行漸近了,大盤風格和成長風格的時代或許已從今年開啟了。

今年年初以來,大盤價值風格相對占優。一方面得益于年初出臺的新“國九條”更有利于大盤風格。另一方面也是由于國內外不確定性因素較多,而大盤價值股經營相對穩定,盈利確定性較強,更為“吸金”。

但到了9月下旬以來的這波行情,市場情緒隨著政策刺激有所改善,成長打頭,小盤唱戲,階段性呈現出成長強于價值,小盤強于大盤。未來能否延續或者迎來周期的切換還需看政策的持續性。

無論后續哪一種風格更優,投資者都應更多的從配置的角度來看待。以代表主動管理型偏股基金平均表現的中證偏股基金指數為例,不同時間區間都會有更優的風格,但基金經理通常會在均衡配置的基礎上,超配當時更優的風格,雖然階段性表現可能無法超越最優的風格指數,但長期累積下來,偏股基金指數能夠取得比單一風格更好的整體表現。

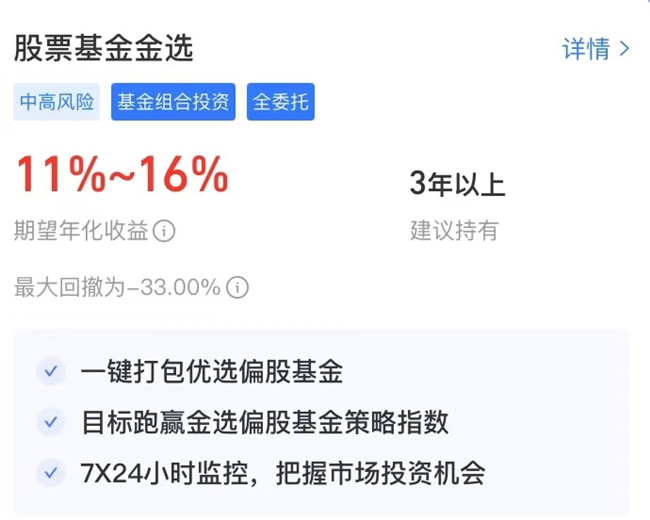

成長風格此前已經弱勢了好幾年,如果后續市場真的徹底轉為牛市風格,大概率還是成長風格的收益彈性會更大一些。所以,在還未出現明確的轉折信號的當下,投資者可以選擇在均衡基礎上超配成長風格的投資策略,比如支付寶“幫你投”的$股票基金金選$策略。該策略目前持倉主配偏成長基金和偏均衡基金,優選部分偏價值基金,通過風格上多元化配置,力爭在不同市場環境下,獲取超越業績基準的長期穩健收益。后續投資者還可借助支付寶“幫你投”持續關注市場風格切換的拐點,科學、合理地把握市場機遇,力爭實現投資最大化。

最后,還要提醒投資者的是,當前市場波動大,行業輪動較快,一定要做好倉位管理,盡量不要一次性滿倉買入,可以采用分批或者定投的方式降低風險,短期漲的過快時可以適當減倉,跌的較多時可以適當加倉,切忌盲目追漲殺跌。

免責聲明:市場有風險,選擇需謹慎!此文僅供參考,不作買賣依據。